Памятка по самозанятым

Отличия договора с самозанятыми от трудового с работниками

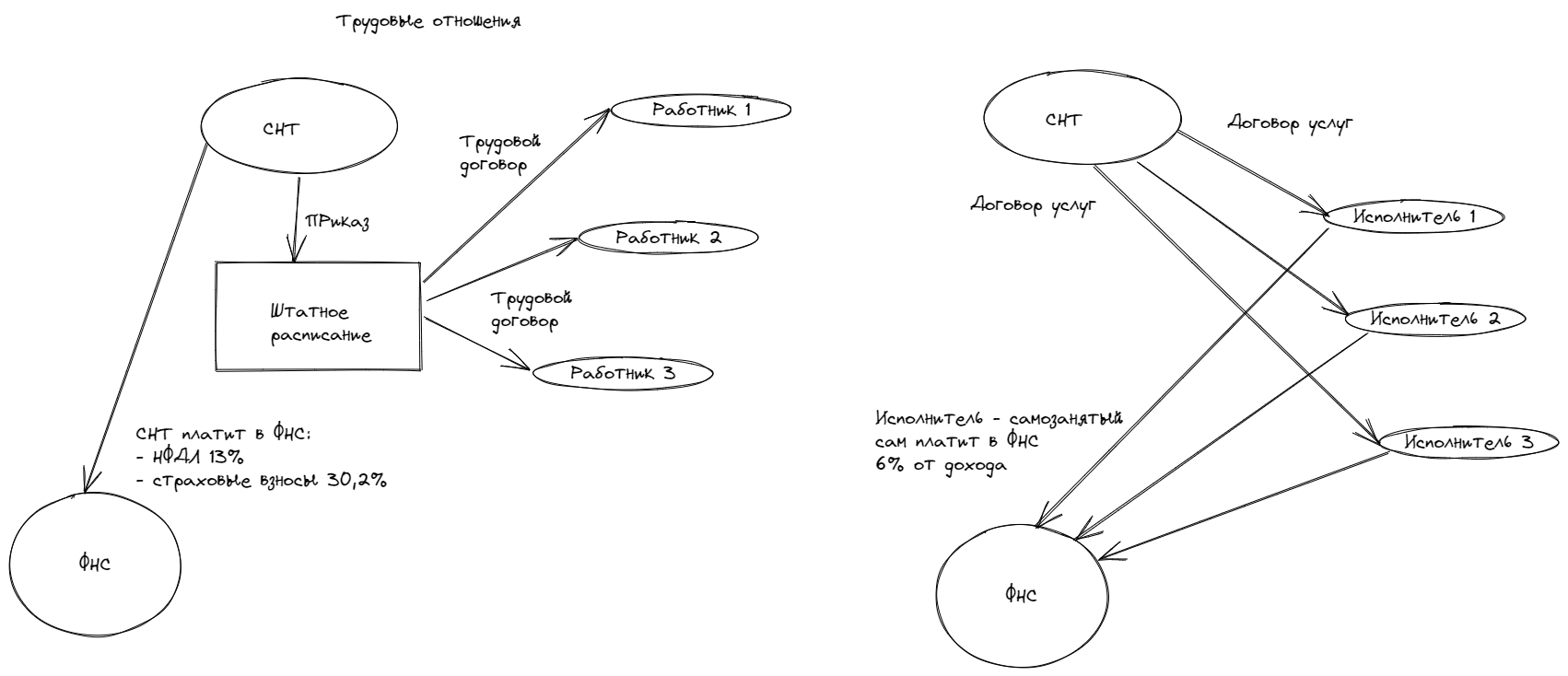

Во избежание возможных неприятностей с контролирующими инстанциями необходимо правильно разделять договора оказания услуг с самозанятыми исполнителями от трудовых договоров с наёмными работниками.

Перед заключением договора с самозанятым

Проверить его статус на Специальный налоговый режим для самозанятых граждан: Налог на профессиональный доход | ФНС России

Исполнитель должен получить статус самозанятого за несколько дней (лучше неделю или больше) до даты заключения с ним договора.

Требования к договору оказания услуг

Помимо очевидного, важно:

- Указать чётко поставленную задачу, направленную на достижения конкретного результата, и результат выполнения договора. Например:

- Скосить траву на площади 100 м2;

- Осуществить ремонт колодца;

- Передать документы в такую-то организацию;

- Обеспечить проведение конкретного мероприятия с перечнем работ.

Нельзя описывать работу обобщённо, например: ”Бухгалтерские услуги”.

- Указать срок. Если с Исполнителем договора возобновляются, надо исключить одинаковые сроки. Например: 1-й договор на 45 дней, второй на 20, третий на 60 и т.д.

- Порядок оплаты – не должно быть периодичности, характерной для трудовых договоров. Например, можно: аванс 50% и остальное по выполнению. Или 100% по выполнению. Аванс (до 50%) можно включить в договор при необходимости закупки материалов.

- Исполнитель работу выполняет самостоятельно, своими силами, средствами и инструментами, из своих материалов. Если ему предоставляются, например, инструменты или материалы, это надо отдельно отразить в договоре.

- В договоре не должно быть ничего про:

- должностные обязанности и подчинение указанием руководства СНТ;

- режим работы (например: с 09:00 до 18:00). ;

- отпуска или больничные;

- материальную ответственность Исполнителя.

- Отдельно указать, что:

- СНТ (Заказчик) освобождается от обязанности уплаты налогов и взносов, согласно п.8 ст. 2 422-ФЗ;

- Исполнитель обязан предупредить Заказчика в случае прекращении им деятельности как самозанятого и снятии с учёта в качестве такового в ФНС. Если в результате сокрытия этого факта Заказчик понесёт убыток (начисления неуплаченных налогов, пеней, взносов), Исполнитель обязан его компенсировать.

Для Исполнителя-самозанятого нельзя:

- Оформлять приказ о приёме на работу;

- Оформлять приказ об отпуске (или включать в график отпусков);

- Выдавать постоянный пропуск;

- Получать подписи в журналах инструктажа по охране труда.

Оформление результата выполнения договора

- Акты выполненных работ (оказанных услуг) с указанием конкретных работ;

- Чек плательщика НПД из системы “Мой налог“, необходимо предоставить до 9-го числа следующего месяца и в чеке должен быть отражён ИНН Заказчика;

- Отнесение затрат по договору с самозанятым в бухучете должно отражаться на дату оплаты ему.

Какие документы должны быть в СНТ по каждому договору с самозанятым?

- Договор;

- Справка/результат проверки Исполнителя на наличие статуса плательщика НПД;

- Акт выполненных работ;

- Подтверждение оплаты по договору;

- Чек плательщика.

Терминология

- Не использовать в документах и вообще такие слова и выражения:

- зарплата (для самозанятых правильно: вознаграждение);

- распорядок дня (Исполнитель сам определяет как он выполняет договор);

- перечень обязанностей (у Исполнителя есть работы по договору);

- должность (у Исполнителя нет должности, он просто Исполнитель по договору);

- распоряжение начальника/председателя/члена/правления (правильно: работа по договору услуг) ;

- и т.п. (всё, что как либо привязано к трудовым отношениям).

Как стать самозанятым?

Как стать самозанятым: пошаговая инструкция